「働くことは嫌いじゃないけど、もっと家族との時間を増やしたい」「働くことにやりがいは感じるけど、もっと金銭的にも豊かになりたい」と悩んでいたりしませんか?

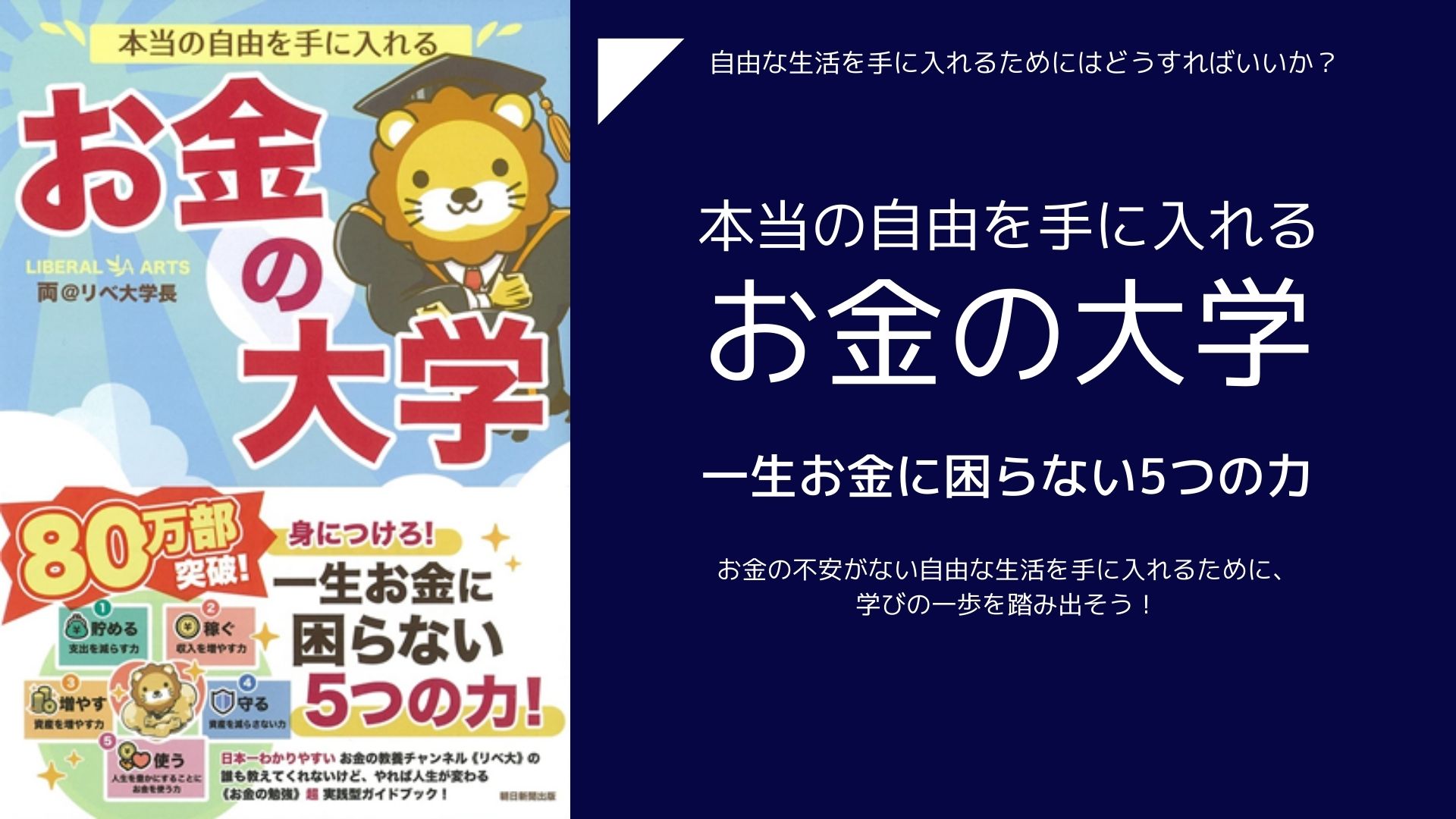

本当の自由を手に入れる お金の大学では、お金にまつわる5つの力(貯める・稼ぐ・増やす・守る・使う)を鍛えることで、お金の不安がない自由な生活を手にいれるための方法(FIRE)を、誰にでも簡単に理解出来るように完全網羅されています。

本書を読んで実践することで、20代から60代までの間に総額7,000万円弱の資産を築くことが出来ますし、生活費が最適化されていればFIREを達成することだって出来ます。

経済的自由をお金で勝ち取り、日本で上位8.4%に入るお金持ちに誰だってなれるのです。

本書はこんな人にお薦め

- FIRE(SIDE FIRE)を目指している人

- 独立起業を目指している人

- 会社を辞めたいと考えている人

- 資産運用を考えている人

- 副業を探している人

- 老後の資金が不安な人

- お金の事を勉強したい人

はじめに

FIREを達成している両@リベ大学長が教える 経済的自由になるための方法

両@リベ大学長とは、YouTube総動画本数1,000本、累計再生回数2億回、チャンネル登録者数111万人。Twitterフォロワー数27万人。公式ブログ月間330万PV。Instagramフォロワー数21万人(2021年4月現在)の「日本一自由な会社」の社長(兼)リベラルアーツ大学の学長をされている方です。

また、高校在学中に企業し、ITビジネスと投資で10代にして1億円以上稼いだが、数々の失敗も経験し、優秀な経営者仲間やモルディブの大富豪から「本当の社会の仕組み」や「人生を豊かに生きる知恵」を学ぶ。

以降、本業で20年以上稼ぎ続けながら、「自由な人を増やす」という夢を叶えるために家族や友人向けに発信を始めた通称「リベ大」は、節約・税金・投資・副業のリアルガチなお金の教養をわかりやすく解説する内容でSNSを中心に熱狂的なファンの支持を得ています。

本書では、「貯める力」「稼ぐ力」「増やす力」「守る力」「使う力」の5つの力を鍛えることによって、一生お金に困らない力を身に付けることが出来ます。

◎人生6大固定費の見直し方法

◎必要な保険は3つだけ

◎マイホームより賃貸をおすすめする理由

◎おすすめの副業8選

◎初心者でもプロに勝てる資産運用法

◎やってはいけない投資の見抜き方

生活・仕事・老後のお金の不安を減らし、自由に生きるためのノウハウがぎっしり詰まっており、日本一分かりやすいお金の教養チャンネル「リベ大」の誰も言わないけど、やれば人生が変わる『お金の勉強』超実践型バイブルです。

本当の自由を手に入れる お金の大学の内容紹介

STEP0 経済的自由になるための基本

そもそも「経済的自由(働かなくても入ってくるお金で生活できる状態)」とはどんな状態なのか?

基本的に本書では、経済的自由というのは「生活費<資産所得」という状態であり、資産所得とは投資で得られる所得の事だと定義づけられています。

主な所得には、「労働所得」と「資産所得」の2種類があります。

- 労働所得とは、自分が働くことによって得られる収入のことで、主に「給与所得」や「事業所得」のことを指します。

- 資産所得とは、資産を働かせること(投資)によって得られる収入のことで、主に「配当&利子所得」や「不動産所得」のことを指します。

労働所得(給与所得・事業所得)を増やし、余剰資金で投資をして資産所得を増やす事によって、経済的自由(生活費<資産所得)を得られた状態になる事で、初めて本当の自由を手に入れられるという事なのです。ですから、収入源が「労働所得」だけだと経済的自由にはなれません。

つまり、「経済的自由」を目指すということは、下記の2つに取り組んでいくということになります。

- 生活費を減らす

- 資産所得を増やす

生活費は低ければ低いほど、資産所得は高ければ高いほど経済的自由に近づくことが出来ます。

STEP1 貯める力「支出を減らして貯蓄を増やそう」

貯める力とは「生活の満足度を下げずに支出を減らす力」のことを指します。まずは、「貯める力」を身に付けることが、経済的自由を達成するために欠かせない最初の一歩となります。

「貯める力」を身に付けるために、大切な考え方は以下の2点になります。

- 1回の支出よりも「固定費」を見直す

- 金額の大きな支出から見直す

お金を「貯める」ためには、支出(生活費)を減らすこと。支出(生活費)を効率よく下げるには、毎月かかる「固定費」を見直すことが大切です。固定費は一度見直せば、その効果はずっと持続するので重要です。見直すなら小さな支出(生活費)ではなく、大きな支出(生活費)から見直しましょう。

大きな支出(生活費)とは、大きく分けて6つ(人生の6大固定費)あります。

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

どれもないと困るものばかりですが、適切な見直しをすれば、生活の満足度を下げすに6大固定費を減らすことが出来ます。

①通信費

毎月のスマホ代を安くする方法として、スマホを格安SIMに変えると毎月5,000円の節約になります。

金額的には凄いけど、格安SIMって何か怖い感じがします。

安いってことは大きなデメリットがあるのでは…?

いくら安くなっても、不便になるのは困りますね…

多少のデメリットがあるのは事実ですが、金銭的なメリットの方がそれ以上に大きいと思いますよ!

格安SIMに変更するメリット&デメリットは以下の通りになります。

格安SIMに変更するメリット

- 利用料金が毎月5,000円ぐらい安くなる

格安SIMに変更するデメリット

- キャリアメールの使用が出来ない

- 大手キャリと比べると通信速度(お昼や夜などの混雑する時間帯)が遅くなることがある

- LINEのIDの使用が出来ない

特に、2019年10月1日以降に契約した人は、携帯大手3社の違約金がドコモが1,000円、auが1,000円、ソフトバンクは廃止になっているので、乗り換えた方がお得になります。

また、格安SIMの会社も、大手キャリアと同じ回線を使用しているので、電波が届かないとか、品質が悪いということはありません。通話料金が大手キャリアよりも割高ではありますが、それは長時間通話をした場合であって、短い時間の通話ならトータルで安くなります。

②光熱費

毎月の光熱費を安くする方法として、電力会社を乗り換えると毎月1~3万円の節約になります。

電力会社の乗り換えなんて出来るんですか?

なんか手続きが面倒くさそう…💦

2016年4月から選べるようになっています。

基本的に工事などの必要もありません。

申し込み手続きはネットで簡単に出来ますよ!

電力会社の乗り換え方法は以下のステップになります。

- 現在契約している電力会社の電気使用量と金額を、乗り換え先の電力会社の料金と比べてみる

- 乗り換え先の電力会社の方が料金が安くなるのであれば申し込みをしましょう

- 基本的に、現在契約中の電力会社に解約届は不要なので、乗り換え先の電力会社にインターネットで申し込む(1時間くらい)

- 申し込みから、大体3週間ほどで乗り換え完了

③保険

保険の役割を正しく知ろう

まず、そもそもの「保険の役割」についてしっかり理解しておきましょう。最高な保険の入り方と最悪な保険の入り方は以下の通りになります。

- 最高な保険の入り方とは、起きる可能性は「超低い」けど、現実に起きてしまったら損失が「大きい」トラブルに備えて保険に入っておく。

- 最悪な保険の入り方とは、「ガンになるかも」「病気になるかも」「死んでしまうかも」と何となく不安だから保険に入っておく。

保険というのは、みんなで少しずつお金を出し合って、運悪くトラブルに遭った少数の人にお金を渡す仕組みで成り立っていますので、高確率で発生するトラブルについては、保険商品は成り立ちません。

本当に必要な民間保険は3つだけ

「低確率・大損失」の観点で考えると、本当に必要な民間保険は以下の3つだけになります。

| 保険の種類 | 確率 | 損失額 | 備考 |

| 生命保険 | 0.1% | 数千万~数億円 | 死亡時の年齢・年収次第 |

| 火災保険 | 0.035% | 数千万~数億円 | 住宅価格・周囲への損害賠償価格次第 |

| 自動車保険 | 0.0039% | 数千万~数億円 | 死亡事故の場合、損害賠償額次第 |

まさに低確率・大損失の代表格ともいえますね。

不運にも、この低確率を引いてしまうと人生が大きく狂ってしまいますね!

こういうところに保険が必要になります。

いくら何でも3つは不安です…💦

病気、障害、死亡、失業、老後、介護、出産時に保険がないと心配です💦

大丈夫です。

それらのリスクについては、社会保険でカバー出来るようになっているんですよ!

日本は「皆保険」の国です。生活の土台がひっくり返ってしまうようなリスクについては、社会保険という仕組みで最低限保障してくれています。

| リスク | 社会保険の名称 | 補償内容 |

| 病気・ケガ | ①健康保険 ②国民健康保険 ③後期高齢者医療制度 | ・自己負担額は原則3割 ・高額療養費制度 (自己負担額超過分が払い戻される) ・傷病手当金 (最大1年6ヶ月間受給できる) |

| 障害 | ①障害基礎年金 ②障害厚生年金 | ・初診日から1年6ヶ月経過しても働けない場合に受給できる |

| 死亡 | ①遺族基礎年金 ②遺族厚生年金 | ①78万1,700円+子の加算 ②平均標準報酬額によって決定 |

| 失業 | ①失業給付 | ・賃金日額×給付率×所定給付日数 |

| 老後 | ①国民年金 ②厚生年金 | ①年額78万円(満額) ②勤続年数×平均年収×0.005481 |

| 介護 | ①介護保険 | ・介護サービスの1割負担 |

| 出産 | ①出産育児一時金 ②出産手当金 ③育児休業給付 | ①約40万円 ②約39万円 ③約140万円 |

以上が、7つのリスクに対して公的保険がカバーしてくれる領域になります。

公的保険の保証が手厚い理由としては、財源の約4割を税金から投入しているため、お客様から集めた保険料だけでやりくりしている民間の保険会社が、公的保険より良い保険を作るのが難しいのは当然のことと言えるでしょう。

目安としては、生命保険料だけで月5,000円以上払っているようだと「保険をかけすぎ」だと言えます。以下、不要な民間保険を記載致しますので保険の見直しのご参考になれば幸いです。

- 医療保険

- 養老保険、貯蓄型生命保険

- 個人年金保険

- 学資保険

- その他の不要な保険(ペット保険、地震保険、外貨建て保険等)

④家

家のリセールバリューを考えれば、生涯で数千万円分の「家の負債」を回避することが出来ます。

リセールバリューとは「売却時の金額」のことで、売る時にはいくらで売れるか?という考え方のことを指します。

家は人によって前提条件が違いますから、「マイホームだから得」「賃貸だから得」という答えの出し方は出来ません。ただ、「経済的自由に近づきたい」という前提であれば、以下のような答えになります。

- リセールバリューの高い家を買えるならマイホームの方が得をする

- リセールバリューの高い家を選ぶ自信がない人は賃貸の方が得をする

なるほど!

じゃあ、リセールバリューの高い家ってどんな家なの?

それには、マイホームを「家」と「土地」に分けて考える必要があります。

以下にリセールバリューが高くなる例と、安くなる例を載せておきますね!

リセールバリューが高くなる例

- 一等地(都心・駅近)

- 人気エリア(住みたい街ランキングで上位)

- 住環境が良い(日当たりが良い、閑静、有名な私立学校が近くにある)

- 人口増加地域

リセールバリューが安くなる例

- 残念な立地(田舎、駅遠)

- 不人気エリア(住みたい街ランキングで話題にならない)

- 住環境が悪い(日当たりが悪い、騒音、近くの公立学校が荒れている)

- 人口減少地域

リセールバリューの高い家というのは、「売却益が出る」「住み続けても住宅の価値が下がらない」「ローン返済額や住宅維持費以上の家賃収入が入る」など、どうなってもお金を生んでくれる家のことを指します。

現在の日本は、「人口減少・空き家増加・地価減少」といった問題を抱えており、家の需要がどんどん減っているので、基本的には資産価値の上昇は見込めません。

こんな状況で、リセールバリューの高い新築のマイホームを探すのは超高難易度だといえます。たまに出るわずかな当たり物件も、不動産投資上級者の投資家や資産家が優先的に手に入れるので、素人が当たり物件を手に入れることはかなり難しいといえます。

でも、少々リセールバリューの低い家を買っても、賃貸で家賃を払い続けることを考えたら釣り合いが取れるんじゃないかしら?

その考え方は危険です!

よく「賃貸で家賃を払い続けるくらいなら、そのお金でマイホームを買う方がお得」っていう意見を聞くのですが、その考え方で家を買うと99%負債になります!

以下に簡単な考え方とリスクをまとめましたのでご参考頂ければ幸いです。

マイホームのリスク

- 金利が急上昇してローンが払えなくなる

- 病気やリストラで収入が減り、ローン返済が滞る

- 転勤やご近所トラブルで住めなくなる

- 津波、地震などの災害で住めなくなる

- 離婚や死別などにより、家族構成が変わる

- 周囲の住環境が変わる(高層マンションが建つなど)

一見、賃貸よりマイホームの方がお得に見えますが、マイホームは「買った瞬間が一番コスパが良い」のです。でも、残念ながら住宅は日々劣化しますし、10年後、20年後、家がボロボロになってもローン返済額は変わらないのです。

以上のことから、価値が下がり続ける可能性が高いものを、多くのリスクを背負って、多額の手数料を払って買うことになります。

人口減少社会の日本で、このデメリットを覆すのは簡単ではありません。本書では、家に関しての結論は、以下のように記載しています。

- 賃貸暮らしだったせいで、経済的自由が遠のいた人はいない

- マイホームを購入してしまったせいで、経済的自由が遠のいた人はいる

⑤車

車を生涯所有しなかった場合、色々な経費などを含めて約4,000万円の節約になります。

逆に、20歳~70歳の50年間、車を所有した場合では以下の金額がかかってきます。

- 車体代金:1,750万円(7年に1回程度買い替え)

- ガソリン代:520万円

- 保険代(自動車保険、車両保険):490万円

- 駐車場代金:720万円

- 自動車税、自動車重量税(車検時):470万円

- その他消耗品費

つまり、月々約6万6,000円の維持費を支払っていることになり、車を所有するだけで間違いなくお金の奴隷に近づくと言えます。

それでも車が必要な人は、リセールバリューの良い車を一括で購入しましょう。

⑥税金

節税しない人は税金をたくさん支払っている可能性があります。会社員であっても節税をしましょう。

会社員は源泉徴収という仕組みで、毎月の給料から「所得税」「住民税」「社会保険料」が差し引かれています。また、日本は累進課税制度ですので稼げば稼ぐほど税率が上がっていきます。

所得控除を活用して少しでも節税をしなくてはなりませんが、会社員が使用出来る実用的な控除は以下の3つになります。

- ふるさと納税

- 医療費控除

- 扶養控除

会社員は源泉徴収という仕組みで税金が差し引かれるので、正直ほとんど節税のしようがありません。ですので、年末調整や確定申告時には必ず上記3つの控除は活用しましょう。

STEP2 稼ぐ力「稼ぎを増やして蓄財ペースを上げよう」

経済的自由とは「生活費<資産所得」の状態を指しますので、稼ぐ力が強い人は「資産」を多く購入することが出来ます。つまり「資産所得」を早く増すことが出来て、経済的自由に到達するまでの時間が短くなります。

稼ぐ力は「給与所得」と「事業所得」の2種類の収入に分けられる

給与所得

いわゆる、「お給料」。雇われて働くことで、時間と引き換えにある程度のお金が得られる「安定性」が特徴です。生活費を確保したり、事業を起こすための元手を作るのにも向いている所得です。給与所得を上げるには、残業ではなく転職がお薦めです。

ただし、給与所得は税金をコントロールしにくいし、働く時間や場所も縛られてしまいがちなので、給与所得だけで経済的自由を目指そうとすると、難易度が高くなります。

事業所得

自分の事業から生じる所得のことを指します。副業による所得もこれにあたります。給与所得みたいに安定はしませんが、「急成長」があるので、事業が当たった時のリターンは大きいです。うまく仕組化すれば、資産所得のようにすることも可能です。

また、比較的税金をコントロールしやすいのも特徴で、資産を購入する種銭作りに向いている所得と言えます。

「給与所得」と「事業所得」には、それぞれのメリット・デメリットがありますので、どちらが良い悪いとかではなく、バランス良く増やすことが大切です。

安定性×成長性×(確定申告による)節税効果

理想としては、給与所得で生活費を確保し、同時並行して貯蓄をしておくことをお薦めします。生活基盤がしっかりとしていれば、事業所得を作るための勝負がしやすくなるからです。

貯蓄をして元手となる資金が貯まったら、ビジネスを起こして事業所得を手に入れていきます。ここでいうビジネスとは、いきなり独立起業しなくても会社員をしながらの副業でも問題ありません。

最後に、所得で得たお金で「不動産」や「株式・債権」を購入します。そうすることによって、「不動産所得」や「配当&利子所得」などの「資産所得」を手にすることが出来ます。

まずは小さな副業から始めてみる

メルカリやヤフオクで家にある不要なものを売ってみる

ほとんどの人は会社やアルバイト以外で「自分の力で稼ぐ」という体験をしたことがないのではないでしょうか。まずは、実際に物が売れた時の稼ぐ喜びを知ることは大切なことです。

SNSで情報発信を始めてみる

稼ぐ力を鍛える準備として、具体的に「Twitter」や「Instagram」を始めてみましょう。

SNSが「稼ぐ力」に繋がる主な理由は以下の3つになります。

①情報感度が高くなる

まずは、単純にアクセスできる情報量が増えます。ただし、嘘の情報も多いので全部を鵜呑みにするのは危険です。簡単に儲かると言った詐欺商材を購入しないように注意が必要です。

最初は、情報が溢れて混乱するかもしれませんが、そういった環境に身を置くことで情報を精査出来るようになります。

②「伝える力」「発信力」が鍛えられる

発信を実際にしてみると「反応の良い投稿」と「全然反応のない投稿」が出てきます。その中で、色々と悩むことが出てくると思いますが、そういった試行錯誤の中で「相手に伝える力」が鍛えられてきます。

③副業や転職をする上で有利

まず、SNSは発信力が必要な副業(ブログ・YouTube等)の練習になります。いきなりブログやYouTubeをやるのはハードルが高いと感じる人は、SNSの「小さな発信」から始めるのがお薦めです。

さらに、発信を続けることで「あなたの人となり」がSNSを通して分かりますし、仕事の獲得にも繋がっていくことになります。

両@リベ大学長お薦めの副業8選

両@リベ大学長が薦める8つの副業は、全て在宅で出来て「小さく・リスク低く」始めることが出来ます。各自の環境・得意不得意によって稼げるまでに時間がかかる副業もあるかもしれませんが、まずは「これなら出来そう」と思えるものを見つけて、ぜひ挑戦してみて下さい。

①せどり

- 初期費用:梱包資材、仕入れ代

- 学習期間:3~7日程度

- 収益(1ヶ月):数万円~10万円以上

- 稼ぐ難易度:低い

安く仕入れて高く売って「利ざや」を稼ぐ商売です。お店やネットショップで仕入れた商品をネットで販売する、個人規模の小売ビジネスです。

目利き力が必要だと思われる人もいるかもしれませんが、スマホアプリなどの無料ツールを使用すれば、利益の出る商品が見つけられるようになるので問題ありません。早ければ初月から利益が出せるようになります。

②プログラミング

- 初期費用:0円~数千円

- 学習期間:6~12ヶ月

- 収益(1ヶ月):10万~50万以上

- 稼ぐ難易度:高い

副業だけでなく、転職・起業(フリーランス)など、何かと融通の利くスキルです。まだまだプログラミングが出来る人材は少ないため、フリーランスになることで高収入を狙いやすく、世界的な需要も高いと言えます。

自分でサービスを企画・開発して、販売したり広告収入に繋げることも出来ますが、他の副業に比べるとスキル習得の難易度は高めで、初期費用として特別高価なパソコンやソフトを購入する必要がないので、手持ちのパソコンで試しに挑戦してみる価値は十分にあります。

③ウェブデザイン

- 初期費用:数千円~数万円

- 学習期間:6~12ヶ月

- 収益(1ヶ月):10万~50万円以上

- 稼ぐ難易度:高い

ウェブサイトの使いやすさや見た目の美しさに重要な「デザイン」を担うお仕事です。絵を描くだけの仕事ではなく、全体の構成やバランス・ユーザーの利便性などを考えながらデザインを構築する必要があり、意外と幅広いスキルが求められます。

初期費用として、無料で学べるアプリやウェブサイトもありますが、仕事とするのであればAdobe社の有料ソフト(1ヶ月数千円~)を使用することが非常に多く、そのソフト代はかかってしまいます。

しかしながら、日常生活におけるちょっとしたデザイン作業を自前で出来たり、ウェブに限らず仕事の選択肢もかなり広がりますので、自己投資としては決して悪くはない費用だと思います。

④動画編集

- 初期費用:数千円~数万円

- 学習期間:2~3ヶ月

- 収益(1ヶ月):数万~10万円以上

- 稼ぐ難易度:低い

YouTubeや企業から提供される撮影動画を編集するお仕事です。

インターネットの5Gが普及すればYouTubeを含めネット上の動画市場はもっと拡大していくことは間違いありません。必然的に動画編集の重要も増えていくでしょう。

初期費用としては、最初は手持ちのパソコンで無料の動画編集ソフトなどを使用して始めることはできますが、実務レベルの動画編集をするには、ある程度スペックの高いパソコンと、Adobe社の有料ソフト(1ヶ月数千円~)を使用する必要があります。

まずは、初期費用をかけずに出来る範囲で挑戦してみて、「自分に向いてそう」と思えたら費用をかけて作業環境を整えたらよいと思います。

⑤ハンドメイド

- 初期費用:道具、材料費

- 学習期間:1~2ヶ月

- 収益(1ヶ月):数千円~10万円以上

- 稼ぐ難易度:普通

手作りのオリジナル作品を作って販売するお仕事です。細かい物作りが好きな人には良い副業だと思います。ハンドメイドは趣味でやっている人が多いため、平均収入は5万円以下とも言われていますが、「趣味」ではなく「商売」としてやってみると生活の柱の1つとして十分に稼げる副業になると思います。

ハンドメイドの販売方法は、フリマアプリやハンドメイド販売サイトに登録して販売したり、個人でネットショップを開設して販売したり出来ます。

商品デザイン・制作・宣伝から発送まで、地味な作業も含めて全て1人でこなすのは大変ですが、ハンドメイドそのものに需要がありますから、焦らずに自分ブランドを育てていけば、しっかりと成果が出るはずです。

⑥アフィリエイトブログ

- 初期費用:月1,000円程度

- 学習期間:1~3日

- 収益(1ヶ月):0円~100万円以上

- 稼ぐ難易度:高い

ブログやサイトを作り、集客した人たちに商品を売ることで、企業や広告代理店から仲介料(広告宣伝費)を貰うお仕事です。

サーバーの設定・ブログの開設・ライティングなどの知識は必要ですが、Google検索などで調べれば大抵のことはすぐに解決しますので、パソコンに詳しくない人でもチャレンジ出来ます。

また、どれだけ売り上げが上がっても、基本はサーバー・ドメイン代を合わせた月1,000円程度のみで、固定費が安いのも特徴と言えます。

⑦YouTube

- 初期費用:基本不要

- 学習期間:5~7日

- 収益(1ヶ月):0円~100万円以上

- 稼ぐ難易度:高い

いわゆるYouTuber(ユーチューバー)です。

現在は「ビジネス・学び」「日常生活を淡々と流す」「ゲーム実況」など様々なジャンルが出てきていますYouTubeですが、主な収入源は広告収入になります。

照明やマイクといった機材の準備などでハードルが高く感じられるかもしれませんが、最初は手持ちのスマホで撮影して簡単な編集まで行えば、初期費用なしでスタートすることも出来ます。

しかしながら、YouTubeに広告を掲載するにはYouTubeが定めた規定の数値である「チャンネル登録者数1,000人以上」「公開動画の年間総再生時間4,000時間以上」を達成する必要があり、これがYouTubeで稼ぐ上での最初の難関となります。

⑧デジタルコンテンツ販売

- 初期費用:基本不要

- 学習期間:なし

- 収益(1ヶ月):0円~数十万円以上

- 稼ぐ難易度:高い

デジタル素材(イラスト・写真・音楽など)・同人コンテンツなどの販売のことです。

デジタル素材はホームページや広告チラシ、YouTubeなど、多岐にわたる場面で素材として利用されています。これらのデジタルコンテンツは、個人でネットショップを開設して販売したり、「1回ダウンロードされるごとに〇〇円」といった素材ダウンロード系のウェブサービスにコンテンツ登録をして販売したりします。

両@リベ大学長がお薦めしない副業4選

①アルバイト

そもそも事業所得を増やすための副業なのに、アルバイトをしてしまうと給与所得を増やしてしまうので、目的からズレてしまいます。

給与所得はいわゆる「時間の切り売り」です。時間の切り売りに時間の切り売りを重ねても仕方がありません。アルバイトで給料を伸ばすことを考えるくらいなら、本業の給料を伸ばすことを考えましょう。

②ネットワークビジネス

ネットワークビジネスをやめておいた方が良い理由を、以下3つにまとめました。

- 稼ぐのには効率が悪い

- ひとつのコミュニティに依存しやすい

- 友達を失う可能性が高い

何よりもお薦めしない理由は、社会的信用を失いすぎて友人関係が悪化してしまうからです。

もちろん、ネットワークビジネスで成功する人もいますが、それで成功できる人は他のことでも間違いなく成功できる可能性が高い人です。そんな優秀な人が、わざわざ社会的信用の低いネットワークビジネスをやる必要性を感じないからです。

③副業としての投資

副業は副業として考え、投資は投資として考える。FX(自動トレード)のような投機性の高い投資は副業ではなくギャンブルだからです。

④ノウハウも身につかず未来に単価も上がらない仕事

いわゆる「単純作業」のようなお仕事です。

- ポイ活

- データ入力の仕事

- 単価激安のライター

- クラウドソーシングで激安の仕事

趣味でやっているのなら良いのですが、副業としては間違いです。未来の大きな実りを取るために、安い単価で受けているなら良いのですが、ただこき使われるだけの1人ブラック企業では意味がありません。

STEP3 増やす力「貯蓄を投資にまわして資産運用しよう」

経済的自由になるためには資産所得は必須です。これらの資産が増えれば増えるほど、経済的自由が近づいてきます。資産所得には大きく分けて「配当&利子所得」と「不動産所得」があります。

生活防衛資金を確保する

生活防衛資金とは、まさに生活を防衛する資金のことを指します。リストラされた時、病気で働けなくなって収入が途絶えた時などに、生活を維持するための命綱と考えておけば良いでしょう。

主に、生活防衛資金が必要な理由は以下の3つになります。

①急なトラブルに対応出来る

株・債権・不動産・金(ゴールド)といった資産は、売りたい時に、売りたい値段で、すぐに売れるとは限りません。特に、不動産は売却して現金化するまでにかなりの時間がかかるのが普通です。

もし「明日までに30万円が必要」となった時に、預金口座の残高がゼロだと困ることになりますから、ある程度の預金・現金があるからこそ、急なトラブルにも余裕をもって対応することが出来ます。

②お金が貯まりやすい体質になる

例えば、生活防衛資金が貯まっていると無駄な民間保険に加入しなくてもよくなります。

最低限の貯金がないから何かあったときに困る→だから保険に入る→でも保険に入ってたらお金は貯まりにくい→初めに戻る

という負のループから抜け出せなくなります。まとまった貯金があれば不要という民間保険は多いので、生活防衛資金を確保しておくことで、家計が引き締まって、結果的に回せるお金も増えていくことになります。

③投資で成功しやすくなる

生活防衛資金を確保しておけば、暴落時に焦らなくて済みます。何が起きても生活の安全は守られるという安心感があります。つまり、生活防衛資金が「精神安定剤」の役割を果たすということです。

人間、パニックになると変なことをして大損をしてしまうもの。成績の良い投資家は、しっかりとした資金管理をして、いつも冷静にしています。

生活防衛資金はいくらあれば良いのか?

生活防衛資金の必要な金額は、その人の状況によって異なりますが、一般的に会社員なら生活費6ヶ月分、自営業者なら1年分が目安になります。

会社員の方が生活防衛資金が少なくて済む理由としては、傷病手当や失業保険があるからです。自営業者は会社員に比べて保障が少ないので、多めに貯めておく必要があります。

投資商品の種類

生活防衛資金の確保が出来た段階で、投資を開始していくことになりますが、まずは投資商品にはどんなものがあるのかを知っておきましょう。

主に、投資初心者が押さえておくべき投資商品は以下の5つになります。

①株式

- 一般にハイリスク・ハイリターン(1年で半値になったり、2倍になったりすることがある)

- 長期的な期待利回りは年利3.9%~7.5%(先進国株式は低利回り、新興国株式は高利回り)

- 値下がりリスク、倒産リスク、為替リスク等がある

- インフレに強い

株式とは、株式会社が個人や他の企業から資金調達するために発行する「証券」のことです。企業に出資して株式を受け取ったオーナー(株主)は、株式の値上がりや配当金によって、利益を得られる可能性があります。

日本、アメリカ、ヨーロッパなどの先進国にある企業の株式は「先進国株式」、ブラジル、インドなどの新興国にある企業の株式は「新興国株式」と呼ばれます。

②債権

- 一般にローリスク・ローリターン

- 長期的な期待利回りは年利0.3%~4.2%(信用高債権は低利回り、信用低債権は高利回り)

- 値下がりリスク、債券不履行リスク、為替リスク等がある

債権は、国や地方公共団体、企業などが資金調達のために発行する「借用書」」みたいなものです。債権を購入した投資家は、債券価格の値上がりや利息によって利益を得られる可能性があります。

しかしながら、潰れなさそうな国、企業が発行した債券は、踏み倒されるリスクが小さい代わりに利回りが小さくなります。

③不動産

- 一般にミドルリスク・ミドルリターン

- 長期的な期待利回りは年利4.1%~6.0%

- 空室リスク、値下がりリスク、災害リスク、売りたいときに売れないリスク等がある

- インフレに強い

主に、不動産の投資先は以下の4つになります。

- 住居(アパート、マンション、ワンルーム、シェアハウス)

- 宿泊施設(ゲストハウス)

- テナント(倉庫、駐車場、商業ビル)

- 太陽光発電

家賃収入や物件の値上がりで、利益を得られる可能性があります。現物の不動産に直接投資する方法と、不動産に投資している「ファンド」に投資する方法の2種類があります。

④コモディティ(商品)

- 一般には安全資産と呼ばれるが、意外に値動きが激しいハイリスクな資産

- 長期的な期待利回りは年利1.3%

- 値下がりリスク、為替リスク、保管リスクなどがある

- インフレに強い

- 世界的に価値が認められており、太古の昔から重宝されている

- 利息や配当は出ない

- 不況時に値上がりする傾向があり、有事の金と呼ばれる

コモディティとは、原油などの「エネルギー」、金、プラチナなどの「貴金属」、トウモロコシ、大豆などの「穀物」のことを指します。

これらの商品に投資しておくと、値上がりによって利益を得られる可能性があります。初心者が投資を検討する余地があるコモディティ商品としては、金(ゴールド)が良いでしょう。

⑤預金

- 長期的な期待利回りは年利0.001%

- 外貨預金は高金利ですが為替リスクあり

- インフレに弱い

以外に思うかもしれませんが、預金・定期預金もお金を預けることで利息が得られるという点で立派な投資商品の1つです。

とはいえ、日本における現在の普通預金金利は大体0.001%、月1万円の利息を貰おうと思うと預金額が12億円も必要になります。

投資初心者はインデックスファンドに投資しよう

株、債券、不動産みたいな基本的な資産に投資することにします。

まずは株を購入しようと思っているのですが、具体的にはどういう企業の株を買えば良いのでしょうか?

初心者に一番お薦めなのは「投資信託(ファンド)」ですね!

投資信託(ファンド)とは?

投資信託を一言で表すなら「たくさんの投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が代わりに投資・運用する商品」のことを指します。

投資信託(ファンド)が初心者にお薦めな理由は以下4つになります。

①運用会社が運用してくれる

プロに運用を任せられる。個人では購入しにくい海外の株などにも投資可能

②透明性が高い

毎日、基準価格が公表されるので資産価値や値動きが分かりやすい

③少額から購入できる

通常、株式や債券の投資には、ある程度まとまった資金が必要になります。しかし、投資信託であれば1万円程度から手軽に始めることが出来ます。

④分散投資でリスクヘッジできる

投資先が分散されるため、特定の投資対象だけに投資して資産が全滅するリスクが低い

なるほど!

ファンドに投資した方が良いのは分かりました。

では、どんなファンドを選べば良いのですか?

私は、圧倒的にインデックスファンドをお薦めします!

インデックス(指数)投資とは?

インデックス投資とは、「日経平均」「TOPIX」「S&P500」「ダウ平均」のような「指数」と同じ値動きを目指す投資方法のことを指します。

指数というのは、「取引所全体」や「特定の銘柄群」の値動きを表すもののことを指します。例えば、「日経平均」の値動きを見れば、日本の有名企業225社の株価が全体としてどう動いたかが分かります。

「日経平均という指数と同じ値動きになるように投資する」=「日経平均が5%上昇したら、自分の資産も同じく5%上昇する」ということになります。

今やインデックスファンドこそが資産運用の世界のスタンダードになっています。

・少額から幅広い分散投資ができる

・圧倒的に低コスト

なるほど!分かりました。

インデックスファンドから始めてみることにします。

両@リベ大学長がお薦めするインデックスファンド

①S&P500に連動したインデックスファンド

S&P500は、アメリカで時価総額の大きい主要500社の株価を基に算出される「株価指数」のことを指します。TOPIX(東証株価指数)のアメリカ版といったイメージです。

S&P500は、過去を振り返ると「15年以上保有したら、ほぼ100%の確率でプラス収益になっています。S&P500に連動した投資は、「投資の神様」と呼ばれるウォーレン・バフェットも推奨しています。自分が死んだら資産の90%をS&P500に投資しなさいと家族に言っているそうです。

②楽天・全米株式インデックスファンド

大企業だけでなく、時価総額の小さな企業も含め3,500社以上の米国企業に投資可能。このファンド1本で、投資可能な米国株のほぼ100%をカバー出来ます。

③eMAXIS Slim全世界株式

先進国24ヶ国だけでなく、新興国21ヶ国なども含め正解中の国に投資可能。このファンド1本で、世界の株式市場の時価総額の約85%をカバー出来ます。要するに、世界中の株式会社にまるまる投資出来るということになります。

④eMAXIS Slimバランス(8資産均等型)

8種類の資産(日本株、先進国株、新興国株、国内債券、先進国債権、新興国債権、国内不動産、先進国不動産)に、それぞれ12.5%ずつ投資可能。このファンド1本で、世界中の主要な投資商品に幅広く投資が出来るということになります。

不動産に投資しよう

不動産って家とか土地のことですよね。

どうやってお金を増やすのかイメージが出来ません💦

不動産投資で利益を得る方法は、大きく分けると2種類になります。

不動産投資の種類

- 不動産を購入して値上がりしてから売却することで得られる売却益(キャピタルゲイン)

- 不動産を購入して人に住んでもらい、その人達から家賃収入を得る(インカムゲイン)

値上がりを狙うのは初心者には難しいので、基本的には後者の「家賃収入」を目的とした投資がお薦めになります。

不動産投資のメリット

①銀行からお金を借りることができる

株式投資にはないメリットになります。

自分の持っている以上のお金を動かせるし、運営実績が出てくれば銀行からも不動産事業として認められて、更に融資が受けやすくなります。

②安定している

不動産運営は大昔からある商売です。天災も保険である程度カバー出来ますし、突然家賃が半額になることも考えにくいですから、考えられるリスクはほぼ過去に全部出尽くしていると言っても過言ではありません。

③インフレに強い

不動産は「モノ」ですので、物価が上昇していったら一緒に価値が上がっていきます。ですので、インフレにも強いのです。

④仕組化できる

管理会社、リフォーム業者等を上手に使えば、自分が動く時間が短縮出来ます。実働時間も短縮することが出来ます。

⑤経費が使える

株式や債券などのペーパーアセットへの投資とは異なり、不動産投資は経費が使えるようになります。

⑥資格が不要

大家(不動産賃貸業)に資格や許可は必要ありません。

業者として不動産の売買・仲介をするなら資格や許可が必要になりますので注意が必要です。

不動産投資のデメリット

①流動性が低い

「売りたい」と思ったらすぐに売却出来る株式と違って、不動産はすぐに売却出来ません。

売却相手を探さなければなりませんし、手続きにも時間がかかります。こういった流動性の低さは、不動産の大きな弱点の1つと言えます。

②株式投資に比べて多少時間がかかる

株式投資は購入した後は何もしなくても良いのですが、不動産投資は意外と手間がかかります。

最終的には、かなり仕組化をすることは出来ますが、やはりそれまでは大変です。株式と比べて手間がかかる分、利回りを上げたりはしやいという利点はあります。

③投資資金500万~とまとまった資金が必要

いくら銀行から融資してもらえるとはいえ、ある程度はまとまった自己資金は必要となります。

数十万円の軍資金では不動産投資は出来ません。最低でも500万円は必要となります。

④空室の可能性や、価格が下がる可能性がある

環境や景気の変化で、物件自体の価格が下がったり、家賃が下がったり、そもそも入居者が見つからずに空室になってしまうリスクがあるので注意が必要です。

あくまで住んでくれる人がいてこその不動産投資だからです。

以上の事から、ネット検索、信頼できる不動産業者からの仲介、不動産仲間からの横流しなどで、網にかかった物件があったらスピード勝負で落とすことが重要です。

正直「これだ!」という物件は中々見つかりにくいと思いますが、ずっと購入するつもりで物件を見ていれば目利きも段々と出来るようになってくるでしょう。

STEP4 守る力「形成した資産を守ろう」

「貯める力」「稼ぐ力」「増やす力」を鍛えていくと、どんどん資産所得が増えていきます。貯めた資産を減らさないためにも「守る力」を鍛えていきましょう。

「守る力」がある人は経済的自由を達成出来ますが、「守る力」がない人は経済的自由を達成出来ません。「守りなくして繁栄なし」という言葉があるように、以下4つの事に注意して資産を守りましょう。

- 詐欺・ぼったくり

- 被災・盗難

- 浪費

- インフレ

STEP5 使う力「人生を豊かにすることに使おう」

「生活費<資産所得」の状態になれば、経済的自由を手に入れたことになります。

ところが、いざ経済的自由を手に入れてみると何もすることがないという状態に陥ってしまいがちです。自由ということは、何をするにも自由な代わりに、何が起きても全てが自己責任です。ですから、いかに幸せに生きられるかを考えながら上手にお金を使いましょう。

「使う力」のある人は、以下4つの事にお金を使っています。

- 寄付・プレゼント

- 豊かな浪費

- 自己投資

- 時間を買う

本書を読んでみての感想

本書では、261ページにもわたって初心者にも分かりやすく①貯める(支出を減らす力)②稼ぐ(収入を増やす力)③増やす(資産を増やす力)④守る(資産を減らさない力)⑤使う(人生を豊かにすることにお金を使う力)を、会話形式で絵や図や例を用いて解説されています。

特に、「貯める」「稼ぐ」「増やす」については具体的に何をどうやってどうするのかまで記載されているため、本書を読み終わった後、すぐに行動に移せるように構成されています。

また、貯める(支出を減らす力)章では社会保険の制度や民間保険の仕組み、マイホームの購入についての考え方などが記載されているため、読んでいるだけで知識が付いていき「老後2,000万円問題」などの人生の不安要素を払拭出来ると思います。

本書はマネーリテラシーを高めてくれる良書であると共に、私の人生の中で久しぶりに出会った「自分の人生を変える一冊の本」となりました。

ご興味のある方は、是非ご購入頂ければと思います。

本書が、あなたの人生の一助になれば幸いです。

その他参考記事

バフェット太郎氏著の「バカでも稼げる「米国株」高配当投資」は、ドルコスト平均法で全米株式インデックスファンドS&P500へ配当再投資型で長期投資していく方法と米国株の個別銘柄のポートフォリオの詳細な組み方が紹介されています。

また、ヒトデ氏著の「ゆる副業のはじめかた アフィリエイトブログ」は、両@リベ大学長お薦めの副業8選にも選ばれており、両@リベ大学長もアフィリエイトブログで財を成しました。

その他参考書籍

「お金」の事について多読をされるのなら、「お金の超基本」をお薦めします。

初心者にも分かりやすく図入りで解説してくれていますので、2冊目のお金の本としては良いと思います。

その他参考動画

動画①【お金の大学 前編(45分24秒)】

動画②【お金の大学 後編(40分51秒)】

オリエンタルラジオ中田 敦彦氏のYouTube大学で紹介されました。

私はYouTube大学を視聴した後に、両@リベ大学長の「お金の大学」を購入して読んだのですが、初心者にもとても分かりやすく書かれている書籍なので、お金のことに関して非常に理解が深まりました。

本書をより深く理解したい人は、YouTube大学を補足として視聴される方が良いと思います。

コメント